Dokumen Istimewa

Dokumen Istimewa

Setiap Faktur Pajak yang diterbitkan oleh Pengusaha Kena Pajak (PKP) wajib mencantumkan kode transaksi dan Nomor Seri Faktur Pajak (NFSP). Dengan berlakunya UU HPP serta Peraturan Direktur Jenderal Pajak Nomor PER-03/PJ/2022 (PER-03/2022), terdapat ketentuan terbaru mengenai kode transaksi pada Faktur Pajak. Lalu, bagaimana ketentuan terbaru tersebut?

Kode Transaksi dan Nomor Seri Faktur Pajak

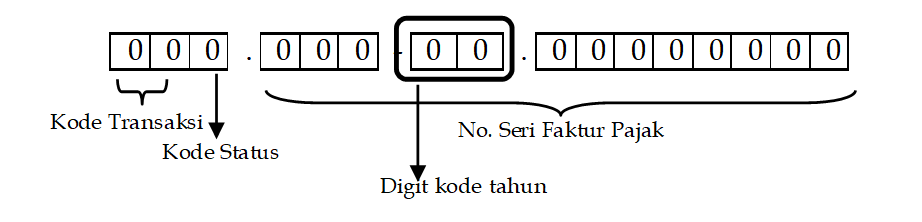

NFSP terdiri dari total enam belas digit angka. Dua digit pertama merupakan kode transaksi, satu digit kode status, dan tiga belas digit NFSP.

Strukur Kode Nomor Seri Faktur Pajak

Terdapat 9 Kode transaksi pada Faktur Pajak. Setiap kode memiliki artinya tersendiri. Berikut merupakan kode transaksi terbaru sesuai dengan PER-03/2022.

- 01 Penyerahan BKP/JKP yang PPN-nya dipungut PKP Penjual

- 02 Penyerahan kepada Pemungut PPN Bendahara Pemerintah

- 03 Penyerahan kepada Pemungut PPN Lainnya

- 04 Penyerahan BKP/JK yang menggunakan Dasar Pengenaan Pajak Nilai Lain

- 05 Penyerahan BKP/JKP yang PPN-nya dipungut dengan besaran tertentu

- 06 Penyerahan Lainnya kepada selain Pemungut PPN dan penyerahan kepada turis asing

- 07 Penyerahan BKP/JKP yang mendapat fasilitas PPN Tidak Dipungut atau Ditanggung Pemerintah

- 08 Penyerahan yang dibebaskan dari PPN/PPnBM

- 09 Penyerahan aktiva yang semula tidak untuk diperjualbelikan

Setelah kode transaksi, digit selanjutnya merupakan kode status. Kode status terdiri dari 0 yang menunjukkan status Faktur Pajak Normal, dan 1 yang menunjukkan status Faktur Pajak Pengganti.

NFSP merupakan kode yang diperoleh atas permintaan PKP kepada Direktorat Jenderal Pajak. NFSP dapat diajukan langsung secara elektronik melalui e-Nofa. NSFP digunakan untuk pembuatan Faktur Pajak mulai tanggal surat pemberian NSFP sesuai dengan tahun peruntukan yang tercantum dalam surat pemberian NSFP.

Pada PER-03/2022, terdapat ketentuan baru mengenai jumlah NFSP yang diberikan kepada PKP. Bagi PKP baru dikukuhkan, PKP yang belum pernah membuat dan melaporkan Faktur Pajak, atau PKP yang 3 Masa Pajak sebelumnya membuat dan melaporkan ≤75 Faktur Pajak, diberikan paling banyak 75 NSFP.

Bagi PKP yang 3 Masa Pajak sebelumnya membuat dan melaporkan Faktur Pajak >75 Faktur Pajak, NFSP diberikan paling banyak 120% dari jumlah Faktur Pajak yang dibuat dan dilaporkan dalam SPT Masa PPN 3 Masa Pajak sebelumnya. Bagi PKP baru dikukuhkan, PKP pemusatan, atau PKP yang mengalami peningkatan usaha yang karena kegiatan usahanya membutuhkan NSFP dengan jumlah tertentu, dapat diberikan NFSP dalam jumlah tertentu dengan pengajuan langsung ke KPP atau KP2KP.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Menentukan Kode Transaksi Faktur Pajak Era Coretax

Tax Learning03 Februari 2025